Type

Circulaires générales

Date de publication : 06 janvier 2016

Résumé

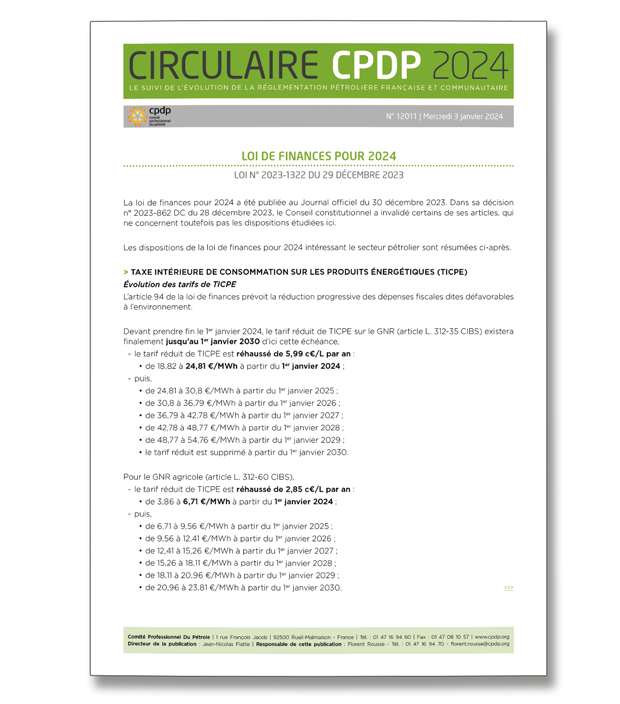

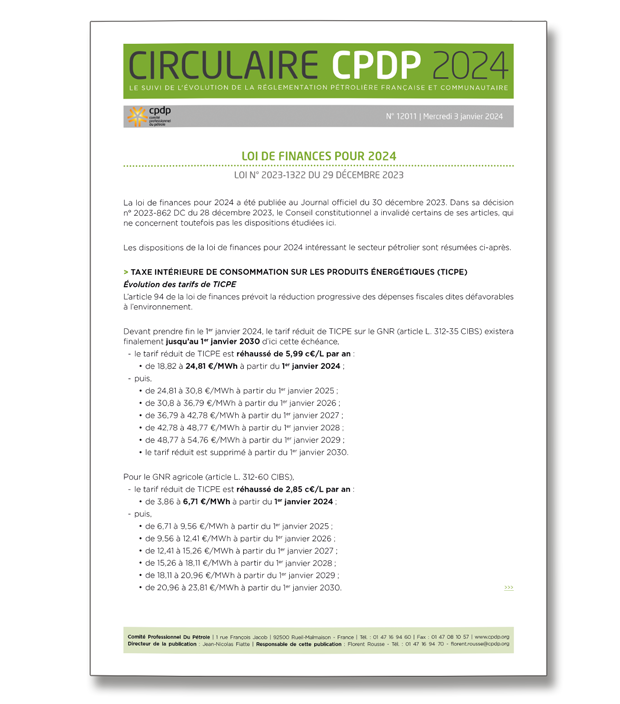

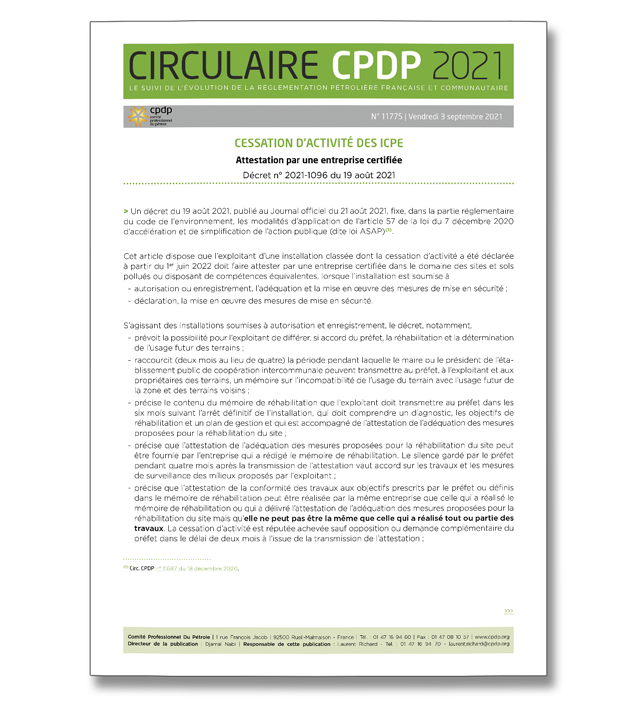

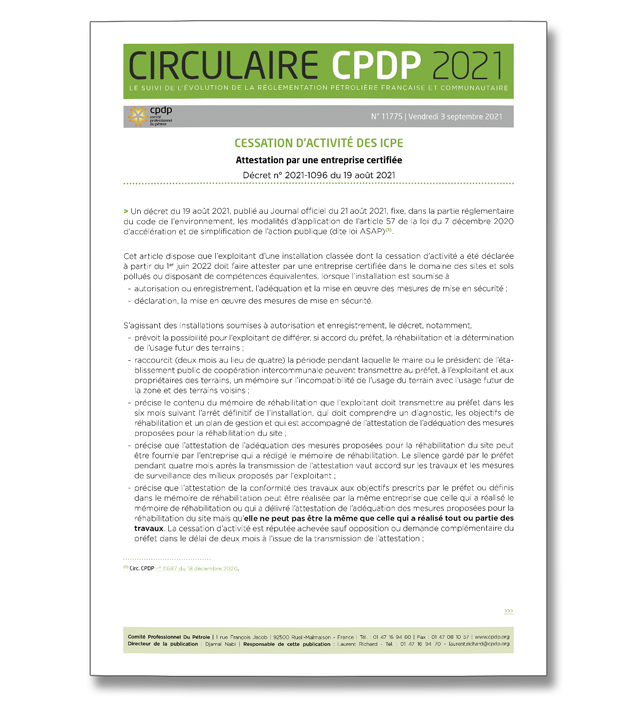

> Un arrêté du 17 décembre 2015, publié au Journal officiel du 30 décembre 2015, précise les modalités d'application du b du 1 de l'article 265 bis du code des douanes, qui exonère de la taxe intérieure de consommation les produits énergétiques utilisés comme carburant ou combustible à bord des aéronefs autres que de tourisme privé.

L’article 265 bis du code des douanes prévoit dans son dernier alinéa que les modalités d’application des exonérations qu’il admet sont fixées par arrêté.

C’est toutefois un décret (décret n° 2009-805 du 26 juin 2009 relatif au régime de l'avitaillement des carburants-aviation1) qui avait été pris en lieu et place de l’arrêté prévu, complété par la décision administrative des douanes n° 09-051 du 15 juillet 20092.

Le décret n° 2009-805 du 26 juin 2009 devrait être abrogé courant 2016 et la D.A. n° 09-051 modifiée.

Après avoir indiqué quels peuvent être les bénéficiaires du régime d’exonération (article 1er), l’arrêté du 17 décembre 2015 précise les modalités de constitution et de fonctionnement des différents types d’établissements de stockage de carburants et de combustibles d’aviation ainsi que les obligations de leurs titulaires.

L’article 265 bis du code des douanes prévoit dans son dernier alinéa que les modalités d’application des exonérations qu’il admet sont fixées par arrêté.

C’est toutefois un décret (décret n° 2009-805 du 26 juin 2009 relatif au régime de l'avitaillement des carburants-aviation1) qui avait été pris en lieu et place de l’arrêté prévu, complété par la décision administrative des douanes n° 09-051 du 15 juillet 20092.

Le décret n° 2009-805 du 26 juin 2009 devrait être abrogé courant 2016 et la D.A. n° 09-051 modifiée.

Après avoir indiqué quels peuvent être les bénéficiaires du régime d’exonération (article 1er), l’arrêté du 17 décembre 2015 précise les modalités de constitution et de fonctionnement des différents types d’établissements de stockage de carburants et de combustibles d’aviation ainsi que les obligations de leurs titulaires.

Télécharger le document