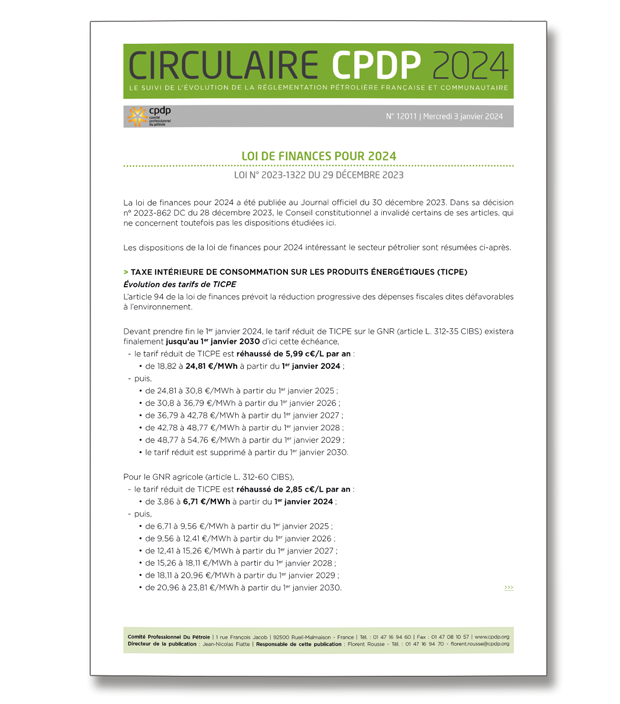

Type

Circulaires générales

Date de publication : 03 juillet 2015

Résumé

> Le décret n° 2014-1395 du 24 novembre 2014 fixe les règles de délais pour les demandes de remboursement de droits et taxes perçus par l'administration des douanes, à l'exclusion des droits constitutifs des ressources propres de l'Union européenne.

> Introduction des demandes

À compter du 1er avril 2015, les demandes seront introduites auprès du directeur régional des douanes au plus tard le 31 décembre de la deuxième année suivant celle du paiement du droit ou de la taxe, sous peine de nullité.

À compter du 1er avril 2015, les demandes seront introduites auprès du directeur régional des douanes au plus tard le 31 décembre de la deuxième année suivant celle du paiement du droit ou de la taxe, sous peine de nullité.

Des délais spécifiques s’appliqueront pour les demandes de remboursements de taxe intérieure de consommation (TIC) et de taxe générale sur les activités polluantes (TGAP), comme résumé ci-dessous :

> Instruction des demandes

Si la demande est :

Si la demande est :

- complète, l'autorité administrative compétente statue dans un délai de quatre mois1 ;

- incomplète, elle adresse au demandeur la liste des pièces manquantes et lui fixe un délai pour les lui fournir, lequel suspend jusqu’à réception des pièces le délai de quatre mois.

Les pièces à fournir et les modalités de présentation et d'instruction des demandes seront précisées par arrêté.

Sont abrogés au 1er avril 2015 divers articles des décrets n° 99-723 du 3 août 1999 et n° 2009-731 du 18 juin 2009 relatifs aux modalités de remboursement de TICPE par les exploitants de transports publics routiers en commun de voyageurs et de taxis, dont ceux fixant la liste des pièces à fournir.

Sont abrogés au 1er avril 2015 divers articles des décrets n° 99-723 du 3 août 1999 et n° 2009-731 du 18 juin 2009 relatifs aux modalités de remboursement de TICPE par les exploitants de transports publics routiers en commun de voyageurs et de taxis, dont ceux fixant la liste des pièces à fournir.

1 Conformément au deuxième alinéa du 1 de l’article 352 du code des douanes.

Télécharger le document